热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

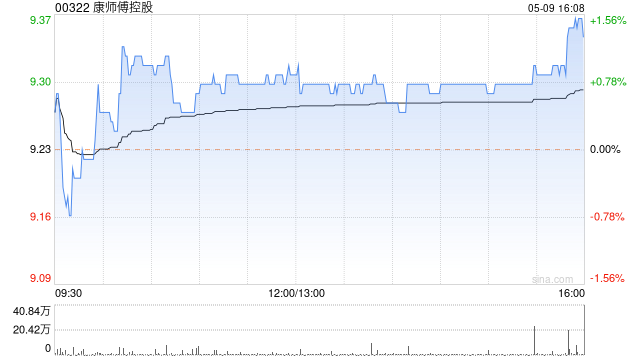

建银国际发布研究报告称,维持康师傅控股(00322)“跑赢大市”评级,下调2024财年盈测4.7%,反映上半财年较预期疲弱的方便面销售,不过由于消费情绪正在改善,加上夏季将推动需求,预期下半财年表现将逐步好转,料期间方便面及饮料收入分别增长3%及8%,两业务毛利率分别改善至28.5%及31.8%,目标价由9.3港元上调至9.9港元,相信集团将维持100%派息比率,股息收益率达到7.5%吸引水平。

常熟股票配资拥有经验丰富的专业团队,为投资者提供全方位的咨询和服务。从开户到交易,团队成员全程协助,确保操作安全合规。同时,平台采用先进的风控系统,实时监控市场动态,最大程度保障投资者的资金安全。

报告中称,由于消费情绪疲弱,市场对方便面需求减弱,康师傅控股3月至5月方便面销售放缓,因此将其上半财年方便面销售预测由原预期增长1%,下调至下降2%。该行相信,康师傅将继续投资新产品和行销,以在今年余下时间竞争日益激烈的情况下保持市场份额。由于营运杠杆增加,预期下半财年息税前利润率将年增0.3个百分点至5.7%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 炒股配资交流

文章为作者独立观点,不代表联华证券门户观点